30 de noviembre | Pamplona, Navarra

📬 Esta semana, espera newsletters extra de Anita Pereyra y Emilio Doménech, además de una nueva entrega de nuestros amigos de Revista 5W.

🕰️ Leer esta newsletter te llevará 6 minutos y 28 segundos.

👋 Aguanta hasta el final para descubrir cuándo mola perder. Bienvenido a La Wikly.

🤴🏢 La inmobiliaria del gurú

Lo importante. WeWork, la empresa que prometió revolucionar los espacios de trabajo con su modelo de alquiler de espacios de coworking, se declaró en bancarrota este noviembre.

Este proceso concursal confirma la caída de una compañía que llegó a valer 47.000 millones de dólares en 2019, año en el que inició un vertiginoso declive.

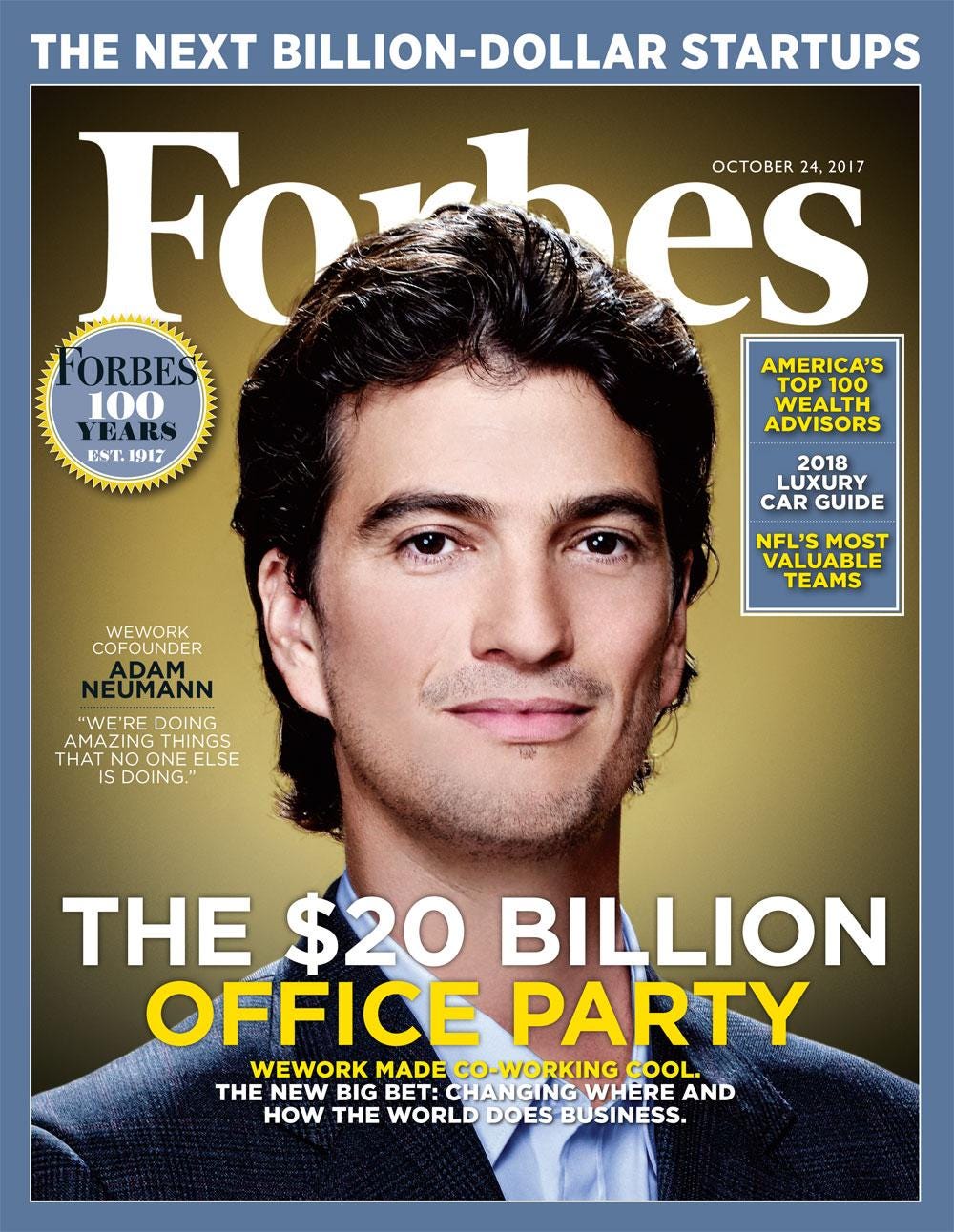

Esta inmobiliaria con ínfulas de tecnológica fue fundada por Adam Neumann, un excéntrico fiestero que consiguió seducir a grandes inversores con su aura de gurú de Silicon Valley.

El hundimiento de WeWork recuerda a otros casos de empresas no rentables que consiguen emocionar al dinero a través de hiperliderazgos proféticos. Pero un día la cortina se abre y el castillo de naipes se derrumba.

Explícamelo. El tipo de bancarrota que ha declarado la empresa le ha permitido a WeWork llegar a un acuerdo con sus acreedores, con los que acumula una deuda que supera los 18.000 millones de dólares.

El objetivo de este proceso es realizar cambios para que WeWork pueda saldar sus deudas y no supone la desaparición de la empresa, pues podría sobrevivir si los cambios drásticos que debe acometer surten efecto.

El acuerdo afecta sólo a Canadá y Estados Unidos, donde ya han anunciado que van a renegociar o cancelar a corto plazo unos 60 arrendamientos que los desangran a diario.

De momento, continúan sus operaciones con normalidad en el resto del mundo, incluyendo España, donde tienen colgado el cartel de «completo» en varios centros.

El modelo de negocio y sus problemas. La operativa de WeWork es muy sencilla y nada novedosa: negocian contratos para arrendar grandes espacios de oficinas que luego subarrendan a otras empresas y particulares.

En esos espacios, ofrecen desde pequeños escritorios para una persona hasta oficinas privadas con ocupación para más de 100 trabajadores.

Al ser un coworking, los espacios son en cierta medida compartidos y las cuotas mensuales incluyen servicios de Wi-Fi, cafetería o impresión.

El problema. Los alquileres a largo plazo que WeWork tiene en edificios costosos de los centros urbanos suponen unos gastos fijos que no consiguen rentabilizar.

Varios analistas achacan sus problemas a los altos tipos de interés y, en especial, a los cambios tras la pandemia que han popularizado el teletrabajo, vaciando muchas oficinas en las ciudades, como te contamos en La Wikly aquí y aquí.

¿Es realmente así? Hay datos que desmienten que su imposibilidad de ganar dinero sea fruto del cambio de paradigma pospandémico.

En junio de este 2023, contaban con 777 espacios arrendados en 39 países, con un 72 por ciento de ocupación.

Esto significa que sus oficinas están igual de llenas1 que en 2019. Sin embargo, WeWork sigue perdiendo dinero: 613 millones en el primer semestre de este año, una insuficiente mejora de sus números rojos.

Entonces, ¿qué ocurre? Habrá habido otros errores. Para entenderlo, repasamos el ascenso y caída del unicornio2 del coworking.

Contexto. En 2010, el mencionado Neumann y Miguel McKelvey fundaron WeWork con el objetivo de redefinir las oficinas de nuestro tiempo, con espacios compartidos por diferentes firmas en los que construir «comunidad».

Su ambiciosa y voraz estrategia hizo que la empresa llegara a ser el inquilino del sector privado que más metros cuadrados acumulaba tanto en Nueva York como en Londres.

Transformaron aburridas oficinas en locales diáfanos con mesas de ping-pong, sofás donde juntarse con otros profesionales, café gratis, tiradores de cerveza y fiestas afterwork.

Esta propuesta de discutible novedad era vendida como toda una transformación social y casi espiritual con la que «elevar la conciencia del mundo».

Neumann, carismático, amante del tequila y la marihuana, era la encarnación de la imagen rompedora que quería dar la empresa. Y enamoró al dinero.

Protagonizaba portadas, le llovían los piropos y se convirtió en el niño bonito tanto de Wall Street como de Silicon Valley.

En 2019, consiguieron una inversión de 6.000 millones de dólares por parte del gigante japonés SoftBank y se prepararon para lo que iba a ser su salto definitivo: la salida a bolsa cuando los valoraban en 47.000 millones de dólares.

📌 Se pincha la burbuja

Pero la venta pública se frustró3 cuando el escrutinio que conlleva una operación de este tipo arrojó luz sobre la compañía y su director ejecutivo. ¿Por qué?

En primer lugar, cuando las cuentas y el modelo tuvieron que hacerse públicos, la decepción se apoderó de los inversores que no vieron un negocio disruptivo que justificara tan alta valoración.

En segundo lugar, el descrédito del líder material y espiritual. El The Wall Street Journal destapó que Neumann se beneficiaba de alquilar inmuebles a la empresa que él mismo dirigía.

El fiasco provocó la salida del visionario CEO, con los propietarios dando un elocuente giro de 180 grados con el nombramiento de Sandeep Mathrani, un veterano del sector inmobiliario.

Por una parte, este cambio evidenció que el unicornio tecnológico no era tal, sino una empresa de alquiler de oficinas vulnerable a los tipos altos y que no escalaba bien4.

Por otra, recalibrar su ambición tampoco les ha dado rentabilidad: 3.000 millones de dólares de pérdidas en 2020; más de 4.000 millones en 2021 y otros 2.000 millones en 2022.

💡 La idea

Este caso pone de relieve cómo dos elementos popularizados en Silicon Valley se combinan y son capaces de seguir seduciendo a los inversores.

Primero, acumular capital sin parar para luego plantearse cómo rentabilizarlo. Fue la estrategia que llevó al éxito a Facebook o ha acabado dando sus frutos a Uber.

Segundo, la figura del líder tecnológico como gurú carismático que tantos ejemplos ha dado como símbolos de la disrupción y el éxito: Steve Jobs, Mark Zuckerberg o Elizabeth Holmes.

WeWork metió en la coctelera estos dos ingredientes y funcionó para atraer miles de millones de dólares en inversión.

Sin embargo, se descubrió que no había disrupción, mucho menos tecnológica, que transformase la confianza en futuros beneficios.

La avidez por encontrar al siguiente Steve Jobs antes de que Neumann justificara esa etiqueta también parece estar detrás del fracaso.

Los ingredientes de esta historia —incapacidad de rentabilizar y superliderazgo profético— recuerdan al famosísimo caso de la mencionada Holmes con Theranos, la tecnológica que prometía revolucionar la salud analizando una gota de nuestra sangre.

En este caso, la fundadora Elizabeth Holmes pasará más de 9 años entre rejas por fraude a sus inversores porque sus promesas y testimonios no estuvieron a la altura de la realidad.

Por contra, Adam Neumann consiguió unos 500 millones de dólares por su salida de WeWork y su fortuna actual se estima en 1.700 millones.

¿Y ahora? Habrá que ver si los casos generan desconfianza en este tipo de figuras y proyectos, pero sin duda nos recuerdan el factor humano del dinero.

WeWork seguirá operando con el objetivo de ser, al menos, un negocio inmobiliario rentable que pague sus deudas.

Porque aunque la coyuntura ha hecho que otras empresas de coworking se hayan declarado en bancarrota, el negocio sí puede ser rentable y ya hay empresas que funcionan en ese mercado.

Para saber más de las caídas de WeWork y Theranos.

🗞️ Otros titulares

🔋 Cómo está cambiando la electricidad, país por país

The New York Times (en inglés; 9 minutos)

📦 Cancela Amazon Prime

The Atlantic (en inglés; 14 minutos)

📲 La guerra soterrada de Israel en Cisjordania

El País (en español, 9 minutos)

🏠 Así es cómo Houston esta luchando por las personas sin hogar— y ganando

The New York Times (en inglés, 19 minutos)

En otro orden de cosas, Emilio hará stream este viernes a partir de las 17:00, hora peninsular española, para repasar los titulares internacionales de la semana.

Podrás seguir el directo en su canal de Twitch.

Feliz viernes,

Posdata: it´s nice to lose!

En Europa y especialmente en Asia, la recuperación de la presencialidad en las oficinas ha sido mayor que en Estados Unidos.

Una empresa unicornio es aquella que alcanza una valoración de 1.000 millones de dólares antes de salir a Bolsa: el sueño de cualquier start-up.

Finalmente salió a Bolsa en 2019 valorada en 9.000 millones de dólares. Desde entonces el precio de la acción ha perdido un 99 por ciento de su valor.

Es decir, que la empresa no tenía proyección para aumentar su alcance y beneficios a escala.

{kind=link}